ענף הבנקאות באוקראינה הוא חלק מהמערכת הפיננסית של המדינה. הענף הוא חדש יחסית והחל את פעילותו רק אחרי קום המדינה. עד סוף שנות השמונים כל הבנקים באוקראינה היו בבעלות ממשלתית של ברה”מ. את הבנקים הפרטיים התחילו לייסד רק בסוף העשור, אך הם לא שיחקו תפקיד חשוב במערכת הבנקאית ושירתו את האינטרסים של קבוצות תעשייתיות מסוימות שהתחילו לצוץ לאחר תחילת ה”פרסטרויקה” של גורבצ’וב. בשנת 1991, עוד לפני קום המדינה העצמאית, נחקק חוק מערכת הבנקאות לפיו המערכת מורכבת משתי שכבות: הבנק המרכזי והבנקים המסחריים. הבנק המרכזי קיבל עצמאות מעשית בקבלת החלטותיו לגבי המדיניות המונטרית באוקראינה. על סמך החוק, מיד אחרי הכרזת העצמאות בשנת 1991, החל גל של הקמת בנקים מסחריים במדינה. באותו זמן הבנקים לא היו מיועדים לתת אשראי ולהשקיע בכלכלה אלא השתמשו בהם ככלי לספקולציות בשוק המט”ח. בשנת 1993, למשל, הוקמו כ-100 בנקים כאלה. רוב הרווחים הם הפיקו מהמסחר במט”ח וקניית האג”ח הממשלתי בתשואה של כ-100%. משנת 1991 עד 1996 באוקראינה לא היה מטבע אמיתי משלה, בתשלומים השתמשו בתחליף הנקרא “קופון” וברובל הרוסי. עד אמצע 1996 משרד האוצר והבנק המרכזי הצליחו לרסן את האינפלציה הדוהרת והשיקו את המטבע הלאומי – הריבנייה ששערו מול הדולר האמריקאי נקבע על 1.8. ייצוב המצב במערכת הפיננסית ובמשק כולו משך את תשומת ליבם של הבנקים הזרים שהרגישו הזדמנויות בשוק הגדול והלא מפותח. בשנים 1994-96 באוקראינה נרשמו 14 סניפים של בנקים זרים. בשנת 1995 מספר הבנקים במדינה הגיע ל-230 והתייצב ברמה הזו לכמה שנים.

המבחן הראשון הגדול למערכת הבנקאות היה המשבר הפיננסי בשנת 1998 שבגללו רוסיה הכריזה על חדלות פירעון. מכיוון שהמערכת הבנקאית של אוקראינה הייתה תלויה חזק במערכת הרוסית, היא ניזוקה כתוצאה מכך. שער הדולר עלה ב-100%, מספר הבנקים ירד מתחת ל-200, הונם הכללי ירד בכ-30%, אך המדינה לא הכריזה על חדלות פירעון.

שלב חדש נפתח בבנקאות אוקראינה בשנת 2000 והוא נמשך עד המשבר הפיננסי של 2008. זו הייתה תקופה טובה לכל הפעילים בשוק המקומי. אינפלציה נמוכה, צמיחה מואצת, עלייה חדה ברמת החיים הביאו לפריחת המערכת הבנקאית. נכסי הבנקים עלו במאות אחוזים תוך שנים ספורות. בנקים זרים מאירופה החלו במסע קניות בשוק המקומי ומספרם הגיעה ל-25. כך בשנת 2005 בנק Raiffeisen האוסטרי רכש את הבנק המקומי “Aval” ב-1.028 מיליארד דולר. בשנת 2008 Intesa Sanpaolo האיטלקי רכש את הבנק “Pravex” בחצי מיליארד יורו ו- Swedbank השוודי קנה את הבנק “Tas-Komercbank” בכ-800 מיליון דולר. גם הבנקים הישראליים לא נשארו אדישים לצמיחה המסחררת של מערכת הבנקאות באוקראינה. בשנת 2007 בנק הפועלים חתם על חוזה לרכישת 76% מהבנק האוקראיני “Ukrinbank”. אלא שכן, מיד אחרי פרוץ המשבר בנק ישראל חילץ את בנק הפועלים מהרכישה הלא מוצלחת ואסר עליו להשלים את העסקה.

בשנת 2008 הגיע המפנה הגדול. כמו בכלכלות מתפתחות רבות באוקראינה היה פיחות חזק במטבע המקומי ויחד איתו מערכת הבנקאות נכנסה לספירלה יורדת. הירידה החזקה בפעילות במשק וכתוצאה ירידת רמת החיים הביאו לקריסה בהלוואות לצרכנים הקמעונאיים שבעצם שימשו כקטר מערכת הבנקאות במדינה. בתקופה של שנתיים אחרי פרוץ המשבר נפלו באוקראינה 8 בנקים מתוך 184 שפעלו לפני המשבר. המדינה הלאימה כמה בנקים חשובים למערכת וכמה בנקים שנחשבו דווקא ליציבים – פשטו רגל. הבנקים הזרים שהיו ששים להשקיע בשוק המקומי ולרכוש שליטה בבנקים האוקראיניים הפסידו כאן בנוסף להפסדים במדינות המתפתחות האחרות שנחשבו ליעד מצוין להשקעה לפני 2008.

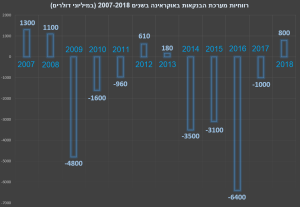

אבל למבחן האמיתי מערכת הבנקאות הועמדה בשנת 2014, כשאוקראינה איבדה את קרים ואת השליטה על האיזורים בדונבאס. שער הדולר זינק תוך שנה מ-8 לכמעט 40, אך אחר כך התייצב ברמה של 22. יתרות הבנק המרכזי ירדו ל-5 מיליארד דולר בלבד מ-25 מיליארד בשנת 2013. הריבית במשק הגיעה לרמה של 30%. בתנאים האלה מערכת הבנקאות הייתה על סף קריסה. בשנים 2014-17 הבנק המרכזי הורה לסגור 88 בנקים. כל רכושם של הבנקים שפשטו רגל עבר לקרן ביטוח הפקדונות שהייתה חייבת לממש אותו במכרזים הפתוחים. בין הנכסים: הלוואות, מקרקעין, נדל”ן, מכוניות וציוד. מימוש הנדל”ן מכל הסוגים: דירות, משרדים, חנויות ואפילו קניונים שלמים, יצר היצע גדול וגרם לירידה במחירי הנדל”ן במדינה. לפי דעת המומחים, ככל שכמות המלאי תלך ותרד, כך גם ירד הלחץ על מחירי הנדל”ן והם יתחילו להתאושש. לדעתי, הנקודה הזאת כבר מאחורינו עם מכירת רוב רכוש הנדל”ן כולל קניון ענקי שמוכן ב-80% – הגדול במדינה – Respublika, שמומש בכ-30 מיליון דולר בלבד, לאחר שמחירו ההתחלתי במכרז נקבע על 90 מיליון דולר וההשקעה ההתחלתית בבניית הקניון תוכננה בהיקף של כ-350 מיליון דולר.

לאחר “הניקיון הגדול” בשנים האחרונות, במערכת הבנקאות של אוקראינה פועלים 77 בנקים, מתוכם 4 בנקים נמצאים בשליטת המדינה, 37 עם השתתפות ההון הזר ו-22 בבעלות זרה מלאה. המדינה שולטת בבנקים עם שיעור הנכסים של כ-53% מכלל המערכת. בשנת 2018 כל הבנקים הרוויחו כ-800 מיליון דולר.

רווחיות מערכת הבנקאות של אוקראינה בשנים 2007-2018